Quegli strani bilanci di Tecnoparco Valbasento Spa

0

0

Nel 2011 la società per azioni a partecipazione pubblica Tecnoparco Valbasento dichiarava, nei Rapporti dei rifiuti trattati depositati presso la Provincia di Matera, d’aver ricevuto 366.379.090 kg di rifiuti e di aver ottenuto da tale processo industriale ricavi di gestione per 13.239.065 di euro. Nel 2012, d’aver ricevuto 468.505.132 kg, con ricavi di 15.782.236. Sono dati attendibili?

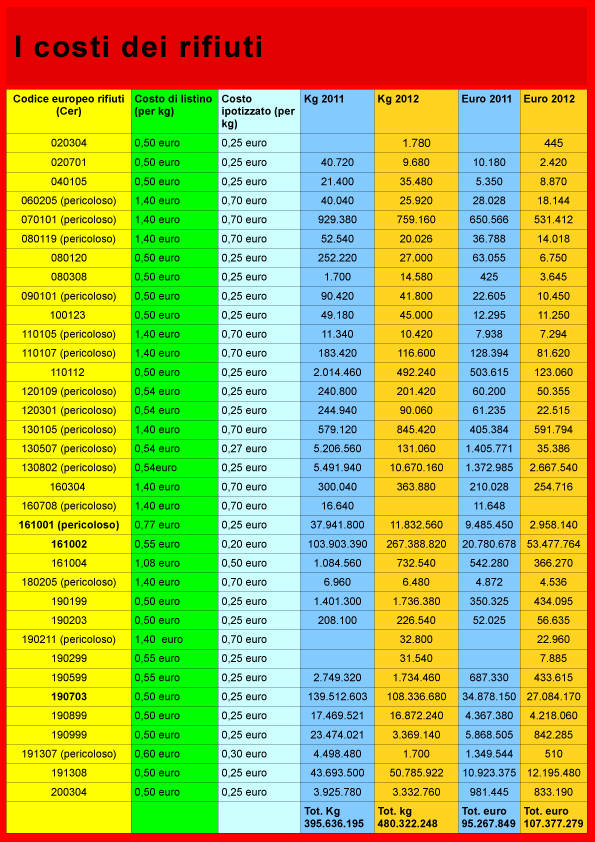

Una questione di prezzi. Tanto per cominciare la somma emersa da una verifica dei chilogrammi trattati negli anni 2011/2012 risulta diversa. Nel 2011 i rifiuti trattati ammonterebbero a 395.636.195 kg, nel 2012 a 480.322.248 kg.Non essendo in possesso dei contratti tra clienti e Tecnoparco abbiamo reperito in rete un tariffario in vigore dal 2011 nel centro-nord. Presumiamo che la società valbasentana non applichi prezzi fuori mercato, cioè al ribasso, ma per prudenza abbiamo applicato, sino ai limiti consentiti dal mercato, un ribasso del 50% (e anche oltre) sul prezzo d’ogni singolo Codice europeo dei rifiuti (Cer, ndr) in entrata a Tecnoparco. Comparando i rapporti dei rifiuti 2011/2012, e i relativi bilanci 2011/2012 depositati presso la Camera di Commercio di Matera, e moltiplicando i quantitativi dei singoli Cer per il costo dimezzato viene fuori altro (vedi Tabella). Per esempio il Cer 161001 (soluzioni acquose di scarto contenenti sostanze pericolose, ndr) che sul mercato detta un prezzo di 0,77centesimi di euro al chilo, lo abbiamo calcolato a 0,25 centesimi di euro. Meno della metà. Abbiamo sbagliato? Così come per il Cer 161002 (soluzioni acquose di scarto diverse da quelle di cui alla voce 161001, ndr) con un valore di mercato, in termini di trattamento, di 0,55centesimi, lo abbiamo calcolato, per le enormi quantità giunte presso Tecnoparco, a 0,20 centesimi. Abbiamo sbagliato anche in questo caso? Considerata la provenienza, Viggiano, e quindi un evidente risparmio nei costi di trasporto, abbiamo forse ecceduto nel sottostimare ulteriormente il prezzo di trattamento? Nel 2011, stando alla comparazione da noi effettuata, i ricavi per il trattamento dei 395.636.195 kg di reflui ammonterebbero a 95.267.849 euro. Nel 2012 invece, i ricavi per il trattamento di 480.322.248 kg di reflui ammonterebbero a 107.377.279 euro.

Quegli strani scompensi. Nel 2011 quindi, il totale del valore di produzione in bilancio, sostituendo ai 13.323.650 euro del trattamento reflui dichiarati da Tecnoparco la cifra da noi riscontrata, otteniamo 113.041.013. Se come da bilancio sottraiamo ai ricavi i costi, 40.478.699, otteniamo la cifra di 72.562.314 di euro. Il risultato prima delle imposte sarebbe perciò 70.815.416, con le imposte, calcolate al 47% come da bilancio, sarebbe di 37.532.171. Sottraendo a tale cifra l’utile netto d’esercizio di 232.148 di euro dichiarati in bilancio otterremmo un risultato di 37.300.023euro. Nel 2012 il totale del valore di produzione in bilancio sostituendo ai 15.782.236euro del trattamento reflui dichiarati la cifra da noi riscontrata, cioè 107.377.279euro, sarebbe di 130.161.167euro. Anche in questo caso, se come da bilancio sottraiamo ai ricavi i costi, 50.645.293 euro, otteniamo 79.515.874 euro. Il risultato prima delle imposte ammonterebbe perciò a 77.902.084 euro, con le imposte, calcolate al 33% come da bilancio, a 52.194.297 euro. Sottraendo l’utile netto d’esercizio dichiarato in bilancio, 3.691.718, abbiamo 48.502.579 euro. Ci sembra evidente la differenza tra l’utile netto dichiarato nei bilanci 2011/2012 dalla Tecnoparco Valbesento spa e l’utile netto riscontrato. All’aumento esponenziale dei ricavi dal trattamento dei reflui non corrisponderebbe un aumento dei costi della produzione, tendenza del resto confermata dagli scarsi investimenti sotto la voce “immobilizzazione materiali”. Ciò significherebbe che l’impianto di trattamento reflui, ceduto nel lontano ’98 dalla ex Enichem al Consorzio industriale di Matera, e poi passato in gestione alla nuova compagine societaria di Tecnoparco, avrebbe subito ben poche modifiche, come confermato nei bilanci 2008/2013. E certamente non sembrerebbe aver subito il necessario revamping.

Riepilogando. Esistono dei prezzi di mercato per il trattamento di rifiuti. Esiste una quantità, dichiarata da Tecnoparco, di rifiuti trattati. Per non sbagliare, abbiamo tagliato della metà quei prezzi di mercato. Moltiplicando il prezzo (ridotto del 50%) per le quantità si ottiene il ricavo di Tecnoparco negli anni presi ad esame. Il risultato è che questi ricavi ammonterebbero ad una cifra molto più alta di quella dichiarata. Ne deriva che l’utile netto da noi riscontrato sarebbe diverso da quello dichiarato. Le differenze sono notevolissime. Qualcuno può spiegarci?

Inchiesta a cura di Andrea Spartaco e Annamaria Dubla (presidente Asssociazione Ambiente e Legalità)